Od 1.1. tohoto roku dochází ke změně DPH při pronájmu nemovité věci. Od tohoto data je účinné novelizované znění §56a zákona o dani z přidané hodnoty. Důsledek této novely pocítí především vlastníci nemovitých věcí určených k bydlení, které takové věci pronajímají.

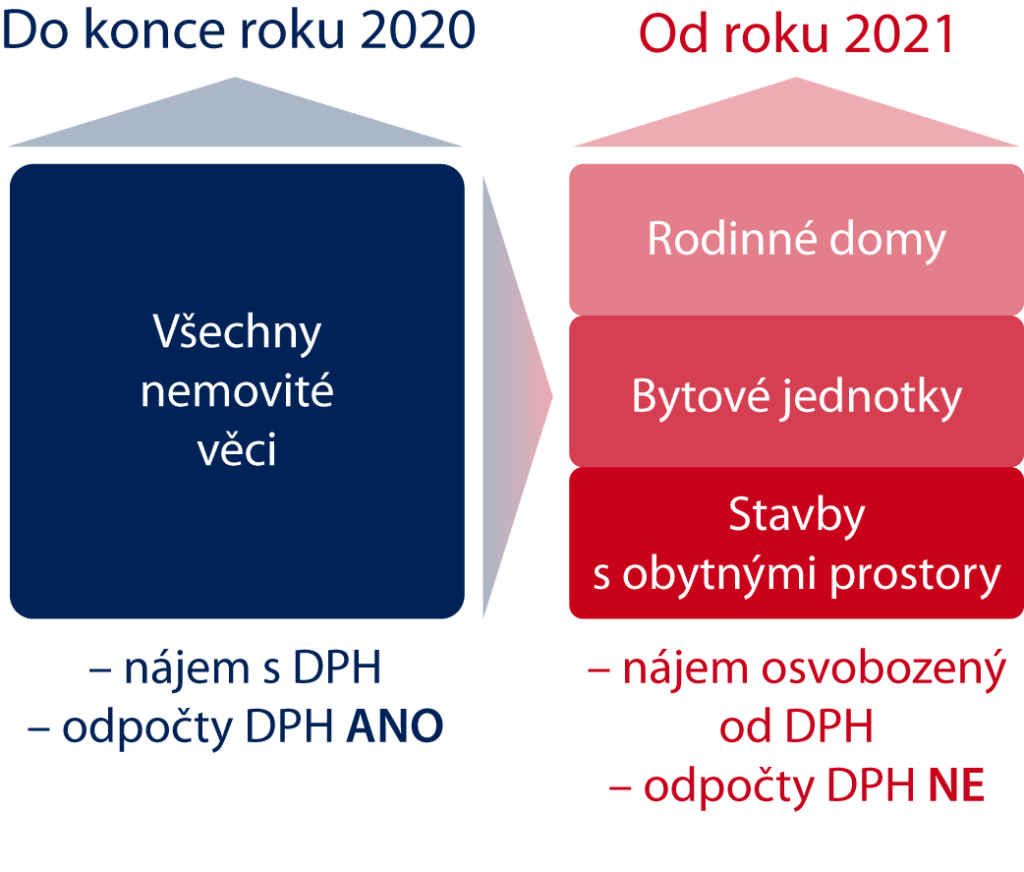

Od 1. ledna 2021 skončila možnost pronajímat s DPH nemovitou věc určenou k bydlení jinému plátci.

Nájem nemovité věci je obecně osvobozený od DPH bez nároku na odpočet daně. To tedy znamená, že pronajímatel sice nezatěžuje pronájem daní. Na druhé straně však nemá možnost uplatnit odpočet DPH u nákladů, které s pronajímanou nemovitou věcí souvisejí. V ekonomickém důsledku se tedy z nákladů neuplatněná DPH musí nutně stát součástí nájemného.

Výjimky z osvobození od DPH

Ze základního pravidla o osvobození od DPH zákon vyjmenovává výjimky. Jsou to služby, které jsou vždy předmětem DPH a je tedy možné také uplatnit odpočet DPH na straně výdajové. Mezi takové patří:

- krátkodobý nájem (do 48 hodin)

- poskytování ubytovací služby, která odpovídá číselnému kódu klasifikace produkce CZ-CPA 55 ve znění platném k 1. lednu 2008

- nájem prostor a míst k parkování vozidel

- nájem bezpečnostních schránek

- nájem strojů nebo jiných zařízení, které jsou pevně spojené se zemí a tvoří součást nemovité věci

Výše uvedené skutečnosti se samozřejmě týkají pronajímatelů – plátců DPH. Pro pronajímatele, kteří se plátci DPH zatím nestali, je velmi důležité pravidelně sledovat, zda jim povinnost registrace v souvislosti s pronájmem nevznikne. Pokud překročí jejich příjmy z ekonomické činnosti za období po sobě jdoucích 12 měsíců (pozor, ne tedy kalendářní rok!) 1 milion korun, je povinností pronajímatele registrovat se k dani z přidané hodnoty se všemi důsledky.

Volba režimu DPH mezi plátci

Zákon také dává možnost plátcům DPH jako stranám nájemního vztahu (pronajímatel je plátcem DPH, stejně jako je jím i nájemce), aby si mezi sebou dohodli, že bude nájem předmětem DPH.

Až do konce roku 2020 byla tato možnost podmíněná pouze skutečností, že nájemce užívá předmět nájmu pro uskutečňování své ekonomické činnosti.

Od tohoto roku jsou však z této možnosti zákonem vyloučené tyto předměty nájmu:

- rodinný dům

- obytný prostor

- bytová jednotka, včetně příslušenství (garáž, sklep nebo komora)

- stavby nebo jejich pronajímané části, pokud mají alespoň 60% podlahové plochy tvořených obytným prostorem (a případné těž s nimi související pozemky či právo stavby)

Vlastníci výše uvedených nemovitých věcí určených k bydlení již tedy nadále nemají možnost volby režimu DPH. Nájem těchto nemovitých věcí bude vždy osvobozený s DPH bez možnosti odpočtu DPH. DPH, kterou si vlastníci již nebudou moci uplatnit formou odpočtu, tedy zvýší náklady (výdaje) související s nemovitou věcí a velmi pravděpodobně se tato legislativní změna projeví v nárůstu nájemného. Bude pouze na ekonomickém rozhodnutí každého pronajímatele, jakou měrou přenese tento negativní peněžní dopad na své nájemce.

Závěr

Tomuto negativnímu dopadu se dá čelit vhodnou volbou dodavatele. Pokud se pronajímatel bude orientovat na dodavatele-neplátce DPH, může negativní dopad změny zákona o DPH zmírnit a zároveň podpořit drobné podnikatele a živnostníky.

Se změnou zákona a s ní související změnou DPH při pronájmu nemovité věci však může souviset také povinnost vrátit část odpočtu DPH, který byl v minulosti uplatněný (především v souvislosti s pořízením a technickým zhodnocením nemovité věci). Tomuto neveselému tématu věnujeme zvláštní článek.